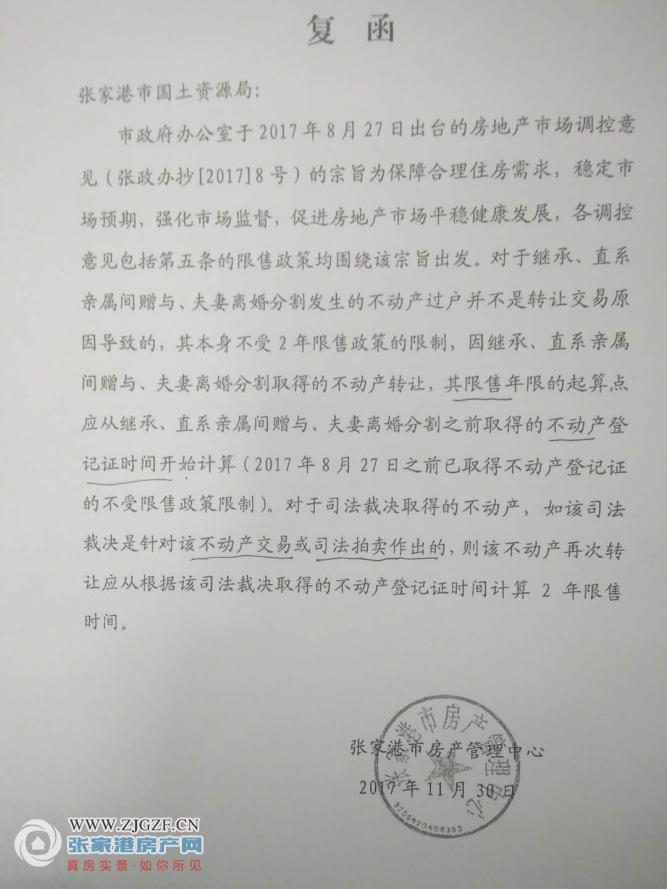

对于继承、直系亲属间赠与,夫妻离婚分割发生的不动产过户并不是转让交易原因导致的,其本身不受2年限售政策的限制,因继承,直系亲属间赠与,夫妻离婚分割取得的不动产转让,其限售年限的起算点应从继承,直系亲属间赠与。夫妻离婚分割之前取得的不动产登记时间开始计算(2017年8月27日之前已经取得不动产登记证的不受限售政策限制),对于司法裁决取得的不动产,如该司法裁决是针对该不动产交易或司法拍卖作出的,则改不动产再次转让应该从根据该司法裁决取得的不动产登记证时间计算2年限售时间。

张家港房产网App

好房随时掌握